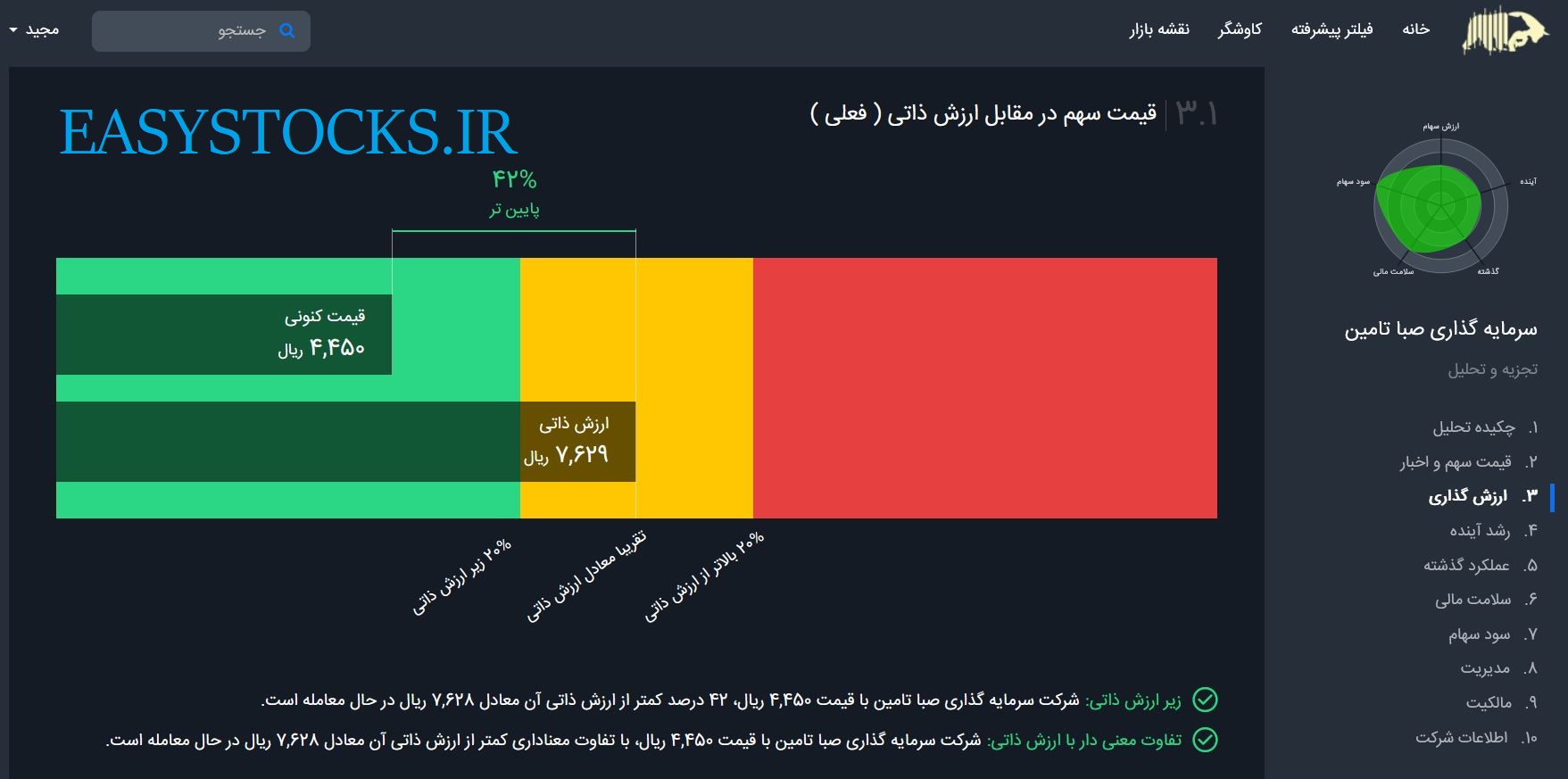

ارزش ذاتی، یکی از انواع ارزش سهام است که بر پایه بررسی تمامی ابعاد کسبوکار مورد نظر، از جمله صورتهای مالی، پتانسیل رشد شرکت و لحاظ داراییهای مشهود و نامشهود برآورد میشود. در ادامه ۶ نکته دیگری که باید درباره ارزش ذاتی سهام باید بدانید را با هم مرور میکنیم.

۱- چرا بین قیمت سهام و ارزش ذاتی تفاوت وجود دارد؟

در برآورد جریانهای نقدی آینده عدم اطمینانهایی وجود دارد که هر سهامدار براساس مفروضات خود اقدام به برآورد آنها میکند. این در حالی است که رویدادهای بعدی در عالم واقعیت است که تعیینکننده روند قیمتی سهم براساس سودآوری واقعی میشود. اگر فضای خوشبینی در بازار حاکم باشد، ارزش جاری بالاتر از ارزش ذاتی سهم قرار میگیرد. در حالت بدبینی هم معمولا تخمینها از واقعیت که بعدها اتفاق میافتد، محتاطانهتر است.

۲- آیا سهام هر یک از شرکتها ارزش ذاتی مشخص دارد یا بسته به نوع نگاه سرمایهگذار متفاوت است؟

در روشهای متفاوت، مفروضات و نرخهای تنزیل متفاوتی برای جریانهای نقدینگی و تعیین ارزش ذاتی در نظر گرفته میشود. از این رو ارزش ذاتی هم نزد کارشناسان متفاوت با اختلافاتی همراه است.

۳- چگونه میتوان از واقعبینانه بودن فرضیات در کشف ارزش ذاتی سهام مطمئن شد؟

برای محاسبه ارزش ذاتی با دو مرحله مواجه هستیم. تعیین جریانات نقدی آتی سهم و تعیین نرخ بازده مورد انتظار برای تنزیل جریانات نقدی آتی با توجه به ریسک سهم. در بازار سرمایه ایران بیشتر به بخش اول این فرآیند توجه میشود. یعنی بیشتر تلاشها معطوف به تعیین سود سالهای آینده است. اما برای نرخ تنزیل معمولا یک نرخ ثابت(مثلا ۲۰ درصد) برای همه شرکتها در نظر گرفته میشود و کمتر به این موضوع توجه میشود که جریان نقدی سهمهای مختلف دارای درجات ریسک مختلف هستند. بنابراین نرخ بازده مورد انتظاری که برای تنزیل جریانات نقدی آنها استفاده میشود نیز باید متفاوت باشد.

اگرچه کارشناسان براساس تئوریها و مدلهای علمی نظیر مدل گوردون اقدام به محاسبات ارزش ذاتی میکنند. اما در نهایت واقعیتهای بعدی ممکن است ما را به تردید برساند. زیرا خاصیت بازار سهام اینگونه است که همواره ریسک و شرایطی خارج از مفروضات اساسی ما تأثیراتی را بر روند قیمت سهام میگذارند که ما نمیتوانیم در محاسبات خود آنها را لحاظ کنیم. درهرصورت تعیین ارزش ذاتی بحثی فنی و تئوریک است و راهاندازی شرکتهای مشاوره سرمایهگذاری نیز برای ارائه این محاسبات صحیحتر به بازار شکلگرفته است.

۴- آیا همه سهم ها لزوماً در بلندمدت به ارزش ذاتی میرسند؟

رفتار قیمت سهام در بلندمدت حتماً به سمت میانگین ارزش ذاتی میل میکند. اگر سهمی ارزان باشد بازار اثر عوامل بنیادی را که قیمت بالاتری از قیمت بازار برای سهم را موجه میکنند کاملاً درنیافته است، اما بهمحض اینکه بعضی سرمایهگذاران این وضعیت را تشخیص دهند و خرید این سهم را آغاز کنند، افزایش قیمت شکل میگیرد. از طرفی برای سهامی که ارزش بازار آن بیش از ارزش ذاتی است، وقتی سرمایهگذاران متوجه گرانی قیمت میشوند، فروش خود را آغاز کرده و سبب کاهش قیمت بازار میشوند. بهاینترتیب تصحیح قیمتها براساس ارزش ذاتی شکل میگیرد و مشارکتکنندگان در بازار بهطور مکرر اشتباهات خود را اصلاح میکنند.

۵- چرا بسیاری از سهمهای زیانده بدون توجه به ارزش ذاتی رشد میکنند، ولی برخی سهمها راکد هستند؟

لزوماً اینطور نیست. گاهی اوقات سهامداران تقاضای خود را برای سهمی که ارزنده تشخیص میدهند وارد میکنند، ولی فروشندهای وجود ندارد یا اینکه روند معاملات سهام شرکتهای زیانده با بازارسازی و حمایت سهامدار عمده جذاب شده و مورد توجه قرار گرفته است. اما این مسئله اصل توجه به ارزش ذاتی را برای سرمایهگذاران زیر سؤال نمیبرد.

۶- آیا تمرکز بر ارزش ذاتی سهام فرصت نوسانگیری کوتاهمدت را از ما نمیگیرد؟

تعیین ارزش ذاتی با محدودیتهایی توأم است، چون بازار معمولا ارزش واقعی را بهکندی تشخیص میدهد. بنابراین اگر با تمرکز بر ارزش ذاتی و شناسایی شرکتهایی که و پایینتر از ارزش خود قرار دارند، وارد بازار شویم.

هرچند در عمل نوسانگیری را از دست میدهیم، اما مطمئن باشید پاداش خردورزی و صبر خود را در بلندمدت به میزانی بهمراتب بهتر از نوسانگیران خواهید گرفت.

دیدگاهتان را بنویسید