نسبت های نقدینگی

تجزیه و تحلیل نسبت، یک تحلیل کمی اطلاعات از صورت های مالی شرکت یا قیمت سهم است. نسبتها، کلید تجزیهوتحلیل مالی هستند، چراکه برای ارزیابی و مقایسه یک شرکت با همتایانشان یا مقایسه با صنعت از نسبت های نقدینگی استفاده میشود. نسبتها علائم حیاتی برای اندازهگیری سلامت شرکتها را فراهم میکنند، به سرمایهگذاران اجازه میدهند تا به جنبههای خاصی از وضعیت عملیاتی شرکت متمرکز شوند. بهعنوانمثال ممکن است شرکتی سودآور باشد، اما مقدار یک نسبت خاص میتواند نشان دهد که، مدیریت موجودی عملکرد مناسبی نداشته است و یا شرکت با مشکل نقدینگی روبهرو است. نقدینگی طبق تعریف عبارت است از میزان توانایی شرکت در بازپرداخت دیون کوتاه مدت خود. بنابراین نسبت های نقدینگی اطلاعاتی در مورد توانایی شرکت ها در پرداخت دیون کوتاه مدت یا عمل به تعهدات کوتاه مدتشان فراهم میآورند.

نسبت جاری

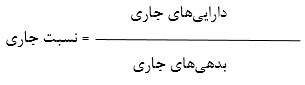

یکی از مهمترین نسبت های نقدینگی، نسبت جاری است که به صورت زیر تعریف میشود:

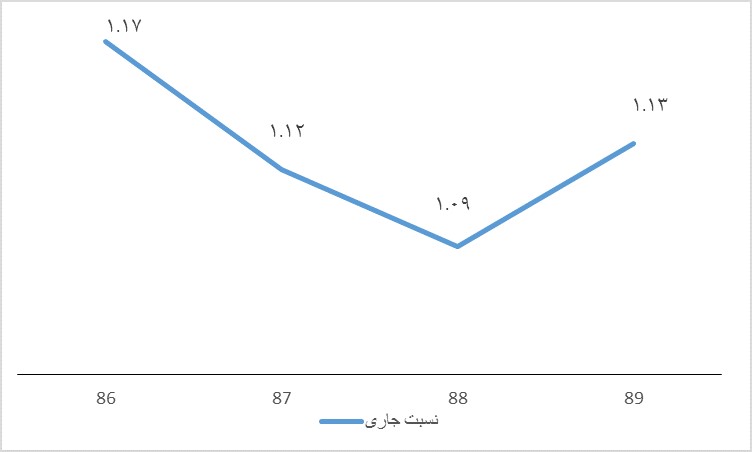

برای شرکت فرضی الف این نسبت را در سالهای مختلف محاسبه و نمودار آن را ترسیم مینماییم

برای شرکت فرضی الف این نسبت را در سالهای مختلف محاسبه و نمودار آن را ترسیم مینماییم

عدد ۱٫۱۷ برای نسبت جاری را میتوان به زبان ساده به این صورت تفسیر نمود که شرکت در سال ۸۶ به ازای هر صد تومانی که تا انتهای سال باید پرداخت مینموده است (بدهی جاری)، توانایی کسب ۱۱۷ تومان وجه نقد تا انتهای سال را داشته است (دارایی جاری). معمولاً نسبت جاری بین ۱ و ۲ را به عنوان نشانهای از وضعیت مطلوب نقدینگی شرکت در نظر میگیرند:

نسبت مطلوب باید بیشتر از یک باشد چرا که پایینتر بودن نسبت جاری از عدد ۱ بدین معناست که شرکت توان پرداخت دیون کوتاه مدت خود را ندارد چرا که داراییهای جاری آن کمتر از بدهیهای جاری آن است.

چرا که بالا بودن بیش از حد این نسبت (مثلاً عدد ۱۰) نشان از بلا استفاده ماندن داراییهای شرکت و به اصطلاح خواب سرمایه است؛ چرا که معمولاً سود بنگاه از داراییهای غیر جاری آن ناشی میشود و نه دارایی جاری.

البته برای تحلیل دقیقتر این نسبت باید مشخص نمود که این نسبت از دید چه کسی بررسی میشود:

سرمایهگذاران کوتاه مدت ترجیح میدهند که این نسبت بالاتر باشد زیرا بالاتر بودن این نسبت نشاندهنده ریسک پایینتر شرکت است. ولی سهامداران یک سازمان ممکن است به میزان پایینتر این نسبت علاقه داشته باشند زیرا نشان میدهد که درصد بیشتری از داراییهای شرکت برای رشد کسب و کار مورد استفاده قرار میگیرند. اگر نسبت جاری خیلی زیاد باشد، میتوان استنباط کرد که واحد انتفاعی سرمایهگذاری زیادی در داراییهای جاری دارد یا از وامهای کوتاه مدت به اندازه ممکن استفاده نکرده است. از طرف دیگر، یک نسبت جاری نسبتاً کم، معرف این است که یک یا چند دارایی یا بدهی جاری در سطح مطلوب قرار ندارند. بنابراین، کم بودن نسبت جاری میتواند به این معنی باشد که افزایش موجودی نقد، اوراق بهادار کوتاه مدت، حسابهای دریافتنی یا موجودیها ضرورت دارد. به همین ترتیب، در صورت کم بودن نسبت جاری میتوان نتیجه گرفت که لازم است حسابها یا اسناد پرداختنی یا سایر بدهیهای ناشی از هزینه های تحقق یافته کاهش یابد.

نسبت آنی (سریع)

یکی از اقلامی که در ترازنامه به عنوان دارایی جاری ثبت میشود، موجودی مواد و کالا است که در بسیاری از اوقات قابلیت نقد شوندگی پایینی دارند اما در نسبت جاری به عنوان یکی از داراییهای نقد شونده به آن نگریسته میشود. برای حل این مشکل از نسبت آنی یا نسبت سریع استفاده میشود که توان شرکت را برای انجام تعهدات کوتاه مدت خود از محل داراییهای نقدی را اندازهگیری میکند. نسبت آنی از تقسیم داراییهای جاری منهای موجودی های مواد و کالا بر بدهی های جاری به دست میآید:

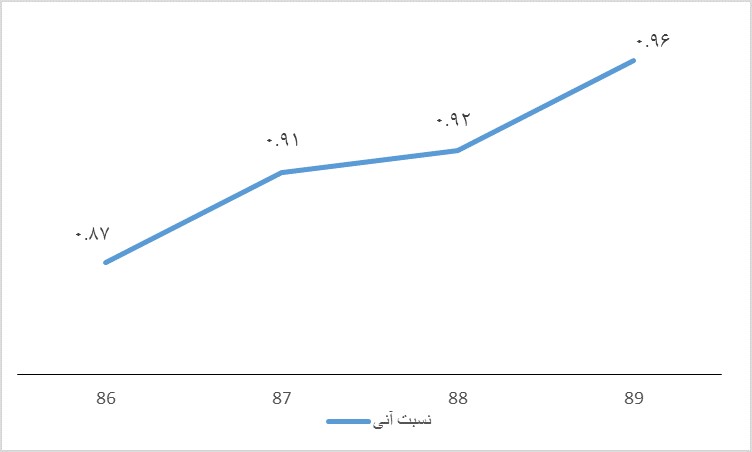

برای شرکت فرضی الف این نسبت را در سالهای مختلف محاسبه و نمودار آن را ترسیم مینماییم:

اختلاف مقدار نسبت جاری و آنی به دلیل موجودی انبار این بنگاه است. دقت نمایید که بالا بودن موجودی مواد و کالا، موجب پایین آمدن ریسک (ریسک عملیاتی، ریسک افزایش قیمتها و …) در شرکتها شده ولی از طرف دیگر مسائلی همچون خواب سرمایه، کاهش بهرهوری (به دلیل پوشاندن ضعفهای بخش عملیات)و مواردی از این دست را به دنبال خواهد داشت.

بهطور کلی در مورد نسبت های نقدینگی (نسبتهای جاری و آنی) میتوان گفت:

- بالاتر بودن این نسبتها از عدد یک به معنای وضعیت مناسب نقدینگی است.

- صعودی بودن روند نسبتهای نقدینگی به معنای بهبود وضعیت نقدینگی شرکت در طول زمان است.

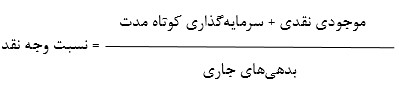

نسبت وجه نقد

علاوه بر دو نسبت فوق، نسبت وجه نقد نیز یکی از نسبت های نقدینگی است که به صورت زیر محاسبه میشود:

این نسبت محافظه کارانه ترین نسبت مالی نقدینگی است.

دیدگاهتان را بنویسید